(来源:中银期货研究)

点击中银期货研究关注我哦

]article_adlist-->

热点资讯

中国经营报:赛力斯、广汽、小鹏、比亚迪等车企加速布局人形机器人。赛力斯机器人已投入工厂与服务场景;广汽孵化慧仑科技,与广汽动力BU共建万台产线,GoMate Mini已进地铁和社区,获近千万元订单;小鹏IRON计划Q3亮相,年底量产;比亚迪确认开发中。

央视新闻:跨境“对敲”换汇黑产最新案例中,有被告人以“私人银行”的名义,用虚拟货币作为中介,将境内的人民币资产兑换为境外的外币,涉案金额超过两亿元人民币。该案已判,5人获刑六年至二年半,罚金150万至30万。提醒勿信“私人银行”,走银行渠道。

能源化工

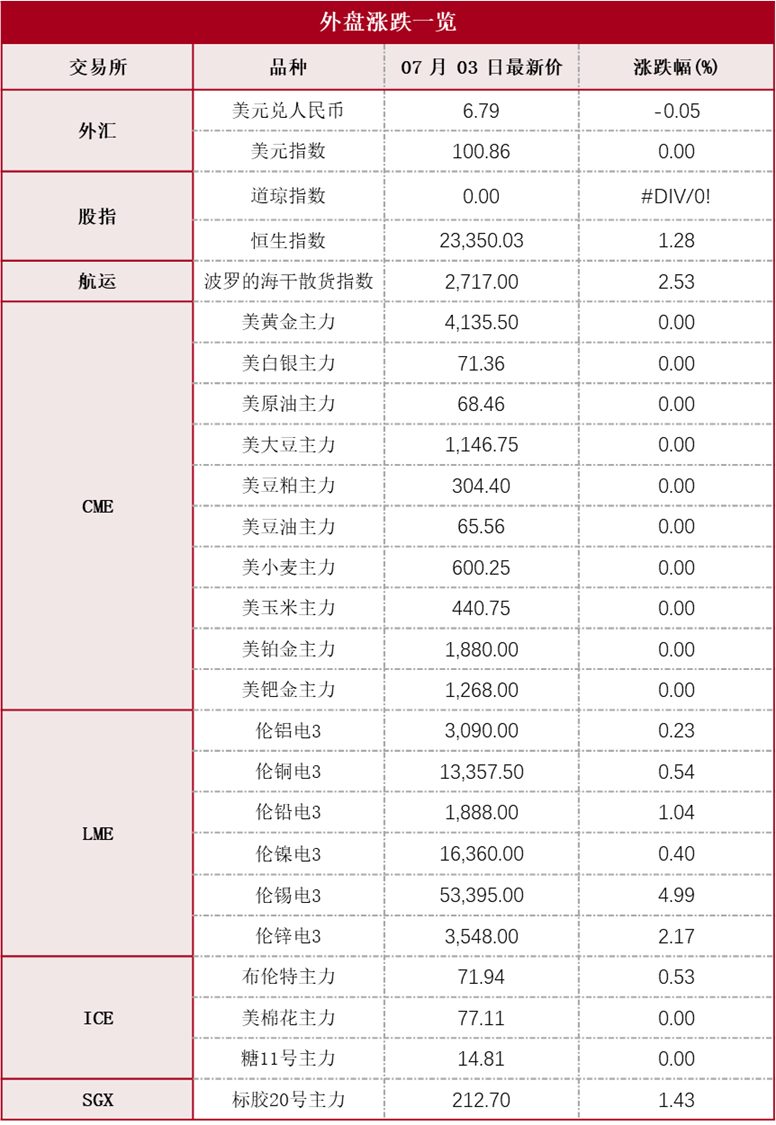

原油: 本期原油板块涨跌不一,内盘SC原油期货夜盘收跌0.16%,报438.3元/桶;SC 8-9月差呈Contango结构,收报-3.6元/桶。外盘Brent原油期货收涨0.19%,报71.94美元/桶;WTI原油期货收涨0.13%,报68.78美元/桶。2026年上半年原油价格在地缘政治因素的主导下出现历史性动荡,一季度后期美以对伊发动联合军事行动,霍尔木兹海峡原油运输基本停滞,出口受阻导致中东主要产油国储油库容耗尽,进而被迫削减原油产量。现货短缺叠加产量折损,驱动境内外油价及近月结构大幅上行。在中东原油供应缺口的背景下,俄罗斯、美洲等地区的出口增长显著。二季度美伊暂时停火以推进谈判,首轮无果后美国对伊实施港口封锁,次轮谈判期间多方持续博弈,绝对价格围绕伊朗问题宽幅波动。6月中旬美伊签署谅解备忘录,原油回吐地缘溢价。

燃料油:本期燃料油板块走势分化,FU高硫燃期货夜盘收涨1.31%,报2947元/吨;LU低硫燃期货夜盘收跌0.39%,报3879元/吨。低硫燃方面,地缘局势升温导致外盘货源流入紧缺,叠加新加坡船燃需求旺盛,外盘 VLSFO 价格趋强,内外盘价差基本维持贴水结构。国内而言,商务部下发第二批低硫燃出口配额,然实际产量释放仍需关注生产利润与原料到港情况,短期内盘月差预计持稳运行。高硫燃方面,霍尔木兹海峡封锁后,市场担忧亚洲地区高硫可交割货源趋紧。受成本端传导与市场情绪的双重因素影响,FU5-6 月差大幅走阔至 250 元/吨以上。随着美伊双方寻求局势正常化,FU 盘面交易情绪出现调整,然因该品种投机度较高,受市场情绪影响较大,多空双方势力持续博弈。

聚酯产业链:周内,美伊谈判进展不佳。市场提前交易美伊谈判顺利,霍尔木兹海峡恢复正常通行的预期,内盘SC原油回落,以PX主力合约为代表的聚酯产业链相关品种补跌,跌幅不如原油。

基本面上,由于地缘冲突导致原料供应问题并未解决。本周PX、PTA环节大规模降负,多套装置检修减产。近一周PX环节新增检修产能规模达到660万吨/年,国内PX供应不断收紧,二甲苯港口库存开始逐渐被消耗,最新一期二甲苯港口库存表现为去库。PTA方面,近一周新增检修产能规模达到890万吨/年,叠加前期检修装置,最新一期PTA开工水平环比-6.6%,收于60.7%。周度产量环比大降,社会库存去库。需求端,为保护加工费,长丝开工水平维持低位,然并未抑制长丝厂库累库趋势。综合来看,若后续美伊和谈顺利,当前PTA开工上方还有较大的反弹空间,PTA9-1、PX9-1月差维持深度Backwardation结构,关注反套机会。观点仅供参考。

橡胶:天然橡胶。上期能源再推20号胶期货国际化举措,既新增20号胶替代交割品后,再推出境外交割结算和提货业务,将于7月25日起实施。交易所降低摩擦成本,NR期货库存偏低的矛盾有望缓和。NR回落后,因海外原料跌幅大于NR,产地基差走弱,然仍为正,且NR库存低位及继续去库,追空谨慎。另一方面,RU期货库存继续累库,周增加近1万吨至17.0万吨。RU2609较远月RU2701的贴水加深至-900元/吨一线。

合成橡胶。原料丁二烯价格继续下跌,已跌破9000元/吨,尽管开工下调,但因去年产能投放,周产量持稳。顺丁橡胶加工利润改善,周度产能利用率70.4%.期货老仓单于6月底注销后,截至7月3日,顺丁橡胶期货库存1.29万吨。BR跌至年初低位,供应偏松,预计低位震荡为主。观点供参考。

有色金属

隔夜,LME铜收涨72美元,涨幅0.54%,LME铝收涨7美元,涨幅0.23%,LME锌收涨75美元,涨幅2.17%,LME镍收涨65美元,涨幅0.4%,LME锡收涨2540美元,涨幅4.99%,LME铅收涨19美元,涨幅1.04%。消息面:美国6月非农就业新增5.7万人,远低于市场预期的11万人,为近4个月以来最低水平。欧元区6月CPI同比涨幅由前值3.2%回落至2.8%,低于市场预期的3%。美国5月PCE物价指数同比上涨4.1%,为2023年4月以来最高水平。海关数据显示,5月中国铝线出口量总计6.385万吨,环比大幅增长131.4个百分点。据SMM数据,上周国内铝下游加工龙头企业开工率环比下滑0.4个百分点至62.6%。6月我国电解铜产量录得114.5万吨,环比下滑2.09%;5月铜管企业开工率为72.26%,环比下降8.01个百分点,同比下滑9.50个百分点。最新全国主流地区铜库存减0.75万吨至19.99万吨,国内电解铝库存减3.5万吨至113万吨,铝棒库存减0.4万吨至13万吨,七地锌库存减0.44万吨至26.49万吨。美非农数据低于预期,金属价格震荡偏弱。建议短线震荡偏弱思路为主,关注铜价差交易机会,观点仅供参考。

黑色金属

钢材:美国6月非农就业远低预期,美元指数走弱。国内钢厂检修环比增加,7月我国全面进入主汛期。欧盟钢铁保障新规7月1日生效,配额外关税升至50%并实施Melt & Pour溯源规则。 中央安全生产考核巡查组深入8个省从严开展二、三季度明查暗访工作。基本面来看,钢材进入消费淡季,本周钢材供应环比微增,消费季节性疲弱,钢厂库存止跌现涨,预计钢价在消息面和成本影响下震荡调整。

铁矿石:美国6月非农就业远低预期,美元指数走弱。7月我国全面进入主汛期,国内钢厂检修环比增加,钢协在京召开会议指出价格监督工作必须依法依规开展。 西芒杜生产发运顺利,国内焦煤矿山安全检查依旧严格。基本面来看,钢材进入消费淡季,6月澳巴发货季末冲量,7月环比可能下降,铁矿基本面不佳,矿价在宏观预期和基本面影响下震荡下跌后可能阶段性触底。

中银期货研究员:

吕肖华[Z0002867]

陆 茗[Z0018560]

刘 超[Z0011456]

章星昊[Z0018868]

周新宇[Z0012683]

龚一闻[Z0021481]

卜俊杰[Z0022600]

彭 程[Z0017156]

陈凯悦[Z0022641]

免责声明:报告所引用信息和数据均来源于公开资料,分析师力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,不保证该信息未经任何更新,也不保证我司作出的任何建议不会发生任何变更。在任何情况下,我司不就本报告中的任何内容对任何投资做出任何形式的担保,据此投资,责任自负。

本报告版权归我司所有,未获得我司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得我司书面许可予以转载、刊发时,需注明出处为“中银国际期货有限责任公司”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

我司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表中银国际期货有限责任公司,或任何其附属或联营公司的立场。我司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。本报告所载的资料、意见及推测仅反映编写分析师于最初发布此报告日期当日的判断,可随时更改。

中银国际期货有限责任公司版权所有。保留一切权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

红腾网提示:文章来自网络,不代表本站观点。