炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

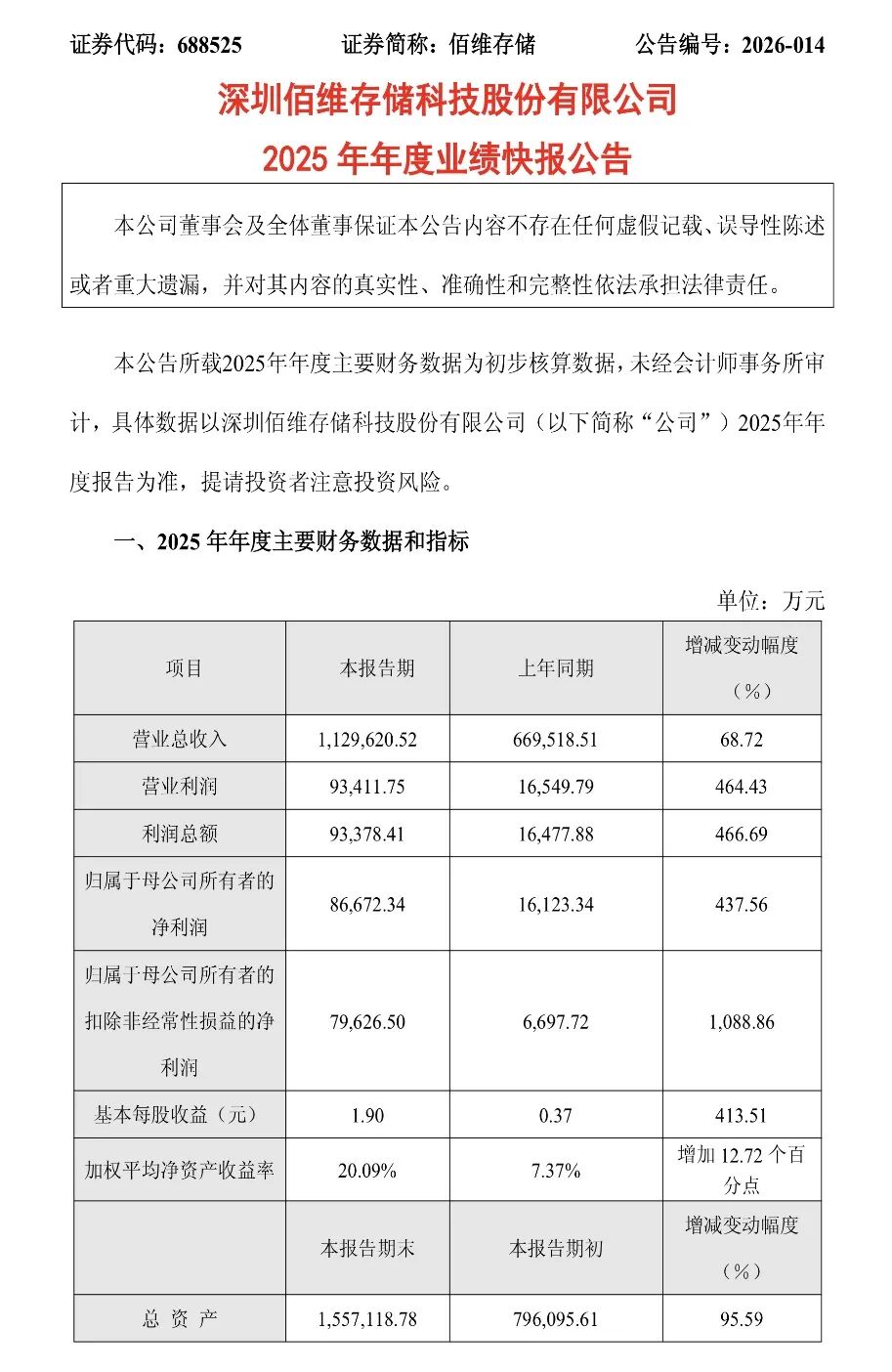

2026年2月27日,佰维存储发布2025年度业绩快报,引发关注。2025年公司营业收入112.96亿元,同比增长68.72%;归母净利润8.67亿元,同比暴增437.56%;扣非净利润7.96亿元,同比增幅高达1088.86%。

01

三重共振

佰维存储业绩快报显示,2025年紧紧把握行业上行机遇,大力拓展全球头部客户,产品销量同比大幅提升,实现了市场与业务的成长突破。

这一表现不仅远超2024年营收66.95亿元、净利润1.61亿元的水平,公司营收首次站上百亿台阶,更完成从上半年亏损到全年高盈利的剧烈反转,成为A股存储板块弹性最强的标的之一。

不过,亮眼数据之下,季度结构极端失衡、盈利高度依赖单季爆发、存货高企与现金流承压等问题,让市场对这份业绩的成色与持续性保持谨慎。

佰维存储2025年业绩呈现典型“前低后高、单季引爆”特征,增长核心来自行业周期反转、产品结构升级与头部客户放量三重共振。

2025年前三季度公司归母净利润仅约0.3亿元,上半年亏损2.41亿元,一季度单季亏损近2亿元;而第四季度单季贡献净利润超8.3亿元,占全年比重超95%,同比增幅超12倍。

这种波动,源于存储芯片价格在2025年一季度触底后逐季回升,行业供需格局持续改善,叠加公司低价库存兑现收益,毛利率从年初不足2%修复至三季度21.02%。

公司依托研发封测一体化模式,嵌入式存储稳固基本盘,企业级/AI存储与智能穿戴业务成为增量引擎,成功切入Meta AI眼镜、AI服务器供应链,ePOP高端封装产品批量落地,自研主控芯片量产,先进封测服务毛利率超44%。

同时,公司完成18.71亿元定增缓解资金压力,客户结构从白牌转向华为、联想、Meta等全球头部品牌,内外销均衡发展,规模效应快速摊薄成本,推动净利率由负转正并大幅走高。

02

占据先发位置

当前佰维存储已从传统存储模组厂商,转向“芯片设计+先进封测+存储解决方案”综合型企业,在AI端侧存储与国产替代浪潮中占据先发位置,但多重风险不容忽视。

公司业务覆盖嵌入式、PC、工车规、企业级存储,布局COB、SiP、晶圆级先进封装,产品适配AI手机、AI PC、智能眼镜、服务器与汽车电子等场景,深度绑定海内外一线品牌,海外收入与高端产品占比稳步提升。

行业层面,2025年全球存储进入AI驱动的上行周期,AI服务器与端侧智能设备爆发带动DRAM、NAND量价齐升,原厂控产保价见效,渠道库存处于低位,国产替代空间广阔。

实际上,风险同样不容忽视。一是存储行业强周期属性,价格上涨具有阶段性,需求回落或产能释放将快速收敛盈利弹性。

二是盈利稳定性不足,全年利润高度依赖第四季度,主营业务可持续性待检验。

三是存货规模高达57亿元、周转天数超430天,周期转向后面临减值压力。

四是上游晶圆依赖外购,毛利率受原材料价格波动显著。

五是客户集中度较高、经营现金流持续为负、估值处于高位,业绩与估值双重波动风险加剧。

03

仍需突破多重瓶颈

站在产业与投资视角,佰维存储2025年业绩爆发是周期红利与战略转型的共同结果,短期景气支撑业绩高位,但长期成长仍需突破多重瓶颈。

短期来看,存储价格回升与头部客户订单交付,支撑公司业绩维持高弹性。

中长期来看,AI端侧存储渗透、工车规市场拓展、先进封测产能释放与国产替代深化,有望打开持续成长空间,推动公司从“周期弹性标的”向“成长型龙头”进化。

需要注意的是,存储行业“涨价如山倒、跌价如抽丝”,高增长难以长期维持,当前估值已部分透支未来预期。

未来公司能否穿越周期,关键在于高端产品占比提升、自研芯片突破、客户结构多元化与盈利能力稳定性改善。

总体而言,在存储超级周期与国产替代交汇的背景下,公司唯有以技术筑牢壁垒、以经营夯实底盘,才能在行业洗牌中把握长期价值,真正实现从周期逆袭到可持续成长的跨越。

因此,在这场由AI点燃的存储盛宴中,佰维存储能否从“周期弹性标的”蜕变为“成长型龙头”,57亿存货与负现金流给出的答案,或许比8.67亿净利润更加真实。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在线配资提示:文章来自网络,不代表本站观点。