作者丨DW

1月5日,众安信科(深圳)股份有限公司(以下简称“众安信科”)正式向港交所递交上市申请,联席保荐人为工银国际与国联证券国际。

作为一家成立于2021年12月的企业级AI解决方案提供商,众安信科专注于智能营销及智能运管解决方案。根据弗若斯特沙利文报告,按2024年收益计算,其在中国配备垂直大模型能力的提供商中排名第四。

然而,其高速增长的背后亦显现出若干经营隐忧。

01

农业、运输客户激增,业绩高光下的行业跨界“暗雷”

招股书显示,众安信科近年来呈现出强劲的增长势头。公司收益从2023年的2.26亿元增至2024年的3.09亿元,而仅2025年前三季度的收益就已达到2.90亿元;同期,年度净利润从1008.2万元跃升至3323.1万元,2025年前三季度净利润为3165.5万元。

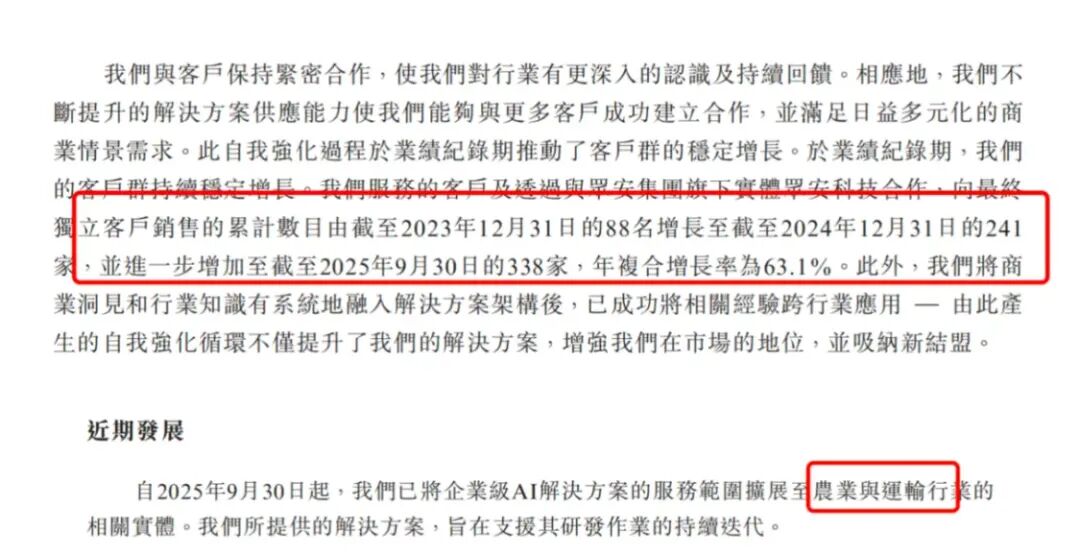

在客户拓展上,公司累计服务数量从2023年底的88家猛增至2025年9月的338家,年复合增长率高达63.1%。然而,这种扩张伴随着结构性的变化:新增客户多集中在农业、运输等传统行业。

这一转变虽降低了单一客户依赖,但与公司原有的金融科技优势领域适配度不高,且这些传统客户的毛利率水平和付款能力需要经过完整周期验证。

02

毛利率飙升、现金流告急:光鲜财报下的冰火两重天

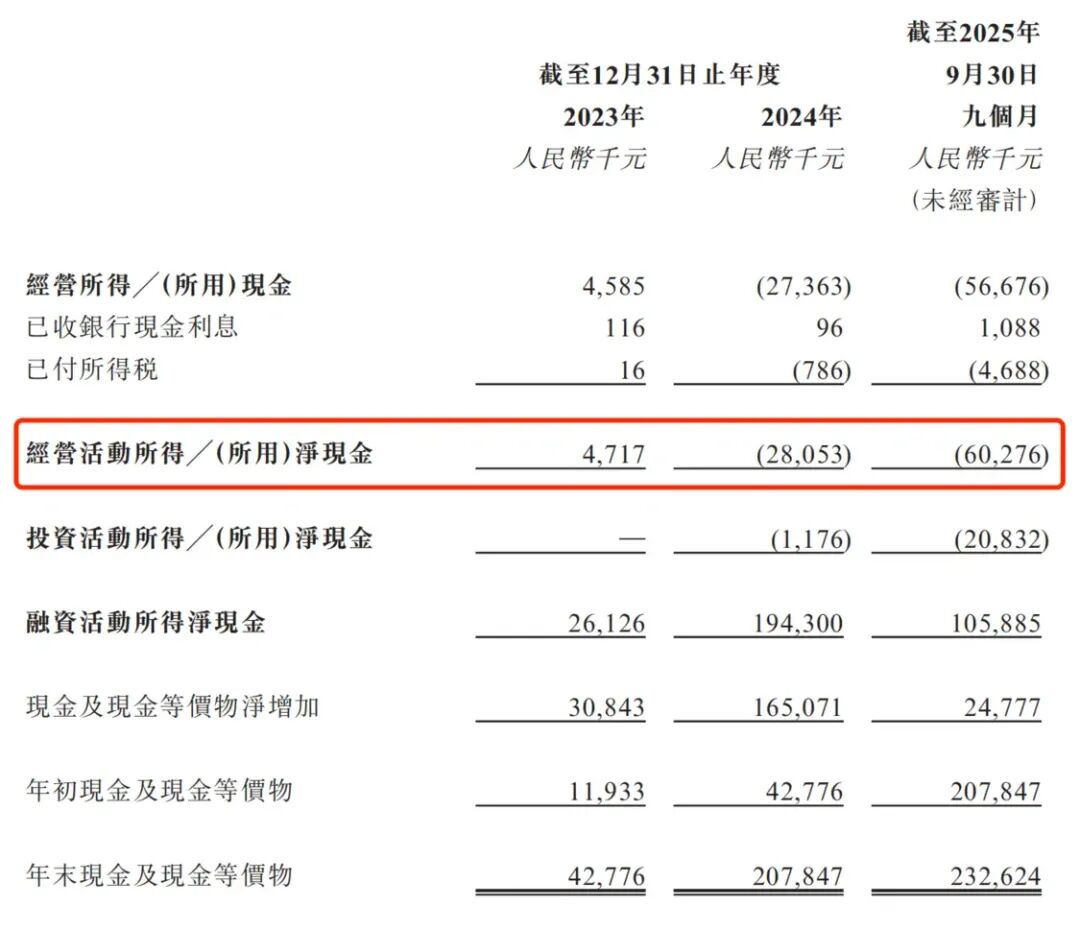

从财报数据来看,2025年前三季度,众安信科净利润约为3166万元,但经营活动现金流净额却大幅流出6027.6万元。

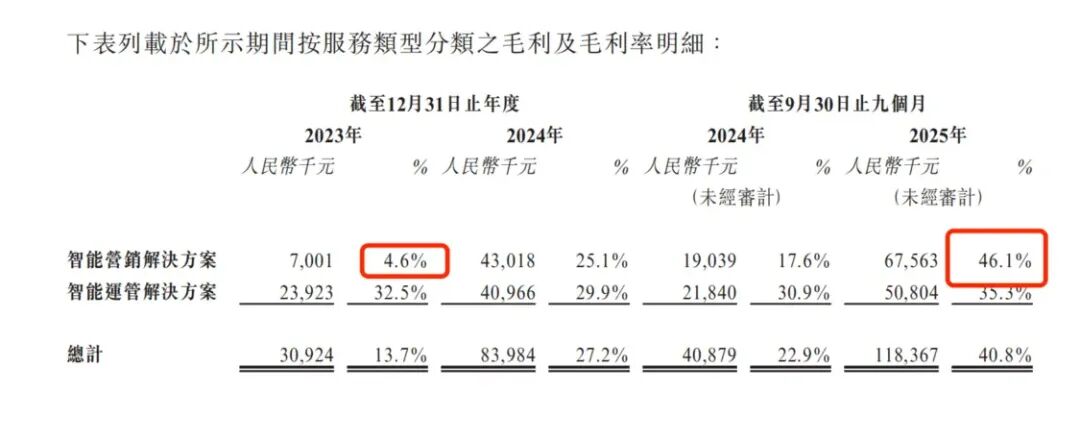

就毛利率而言,公司毛利率从2023年的13.7%提升至2024年的27.2%,并于2025年前三季度进一步升至41%。智能营销解决方案的毛利率从2023年的4.6%暴涨至2025年9月的46.1%,两年间激增41.5个百分点。

众安信科虽致力于讲述独立的“科技”故事,并努力摆脱对众安系的依赖,但不可否认的是,众安集团目前仍占据其收益的较大份额。

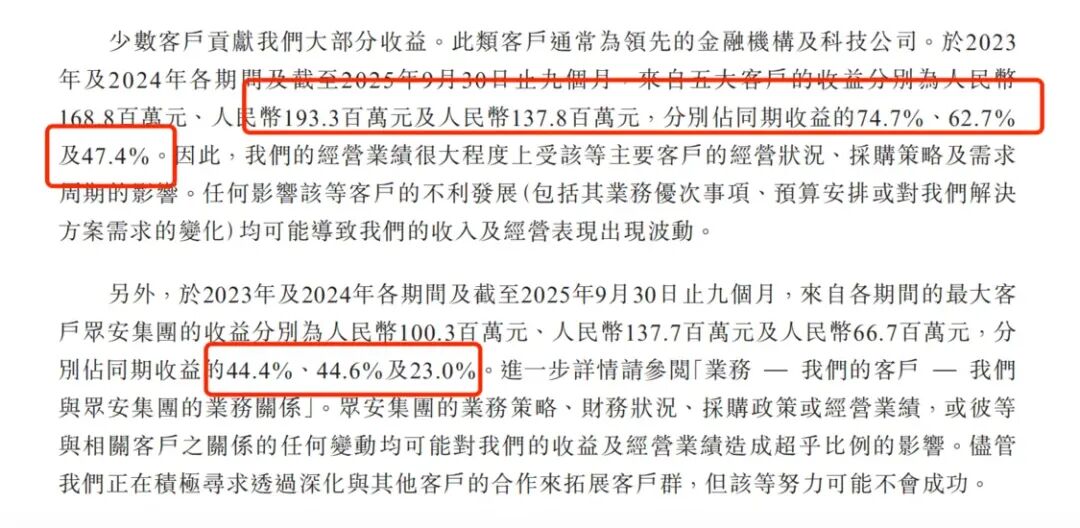

招股书显示,截至2023年及2024年12月31日止年度及截至2025年9月30日止九个月,来自五大客户的销售总额分别占总收益的74.7%、62.7%及47.4%。其中,来自各期间的最大客户众安集团(众安在线及附属公司)的收益分别约为1亿元、1.38亿元及0.67亿元,分别占同期收益的44.4%、44.6%及23.0%。

此外,公司研发开支从2023年的1091.8万元暴增至2025年前九月的5971万元,增幅高达447%。在缺乏技术独立性、核心架构依赖外部通用大模型的背景下,这种突击式的研发投入与关联采购交织,是否能建立起差异化的竞争壁垒尚需市场检验。

03

合规风险:关联方刚被监管点名,如何保证数据安全?

众安信科面临的挑战不仅限于财务层面,更延伸至合规风险与公司治理。

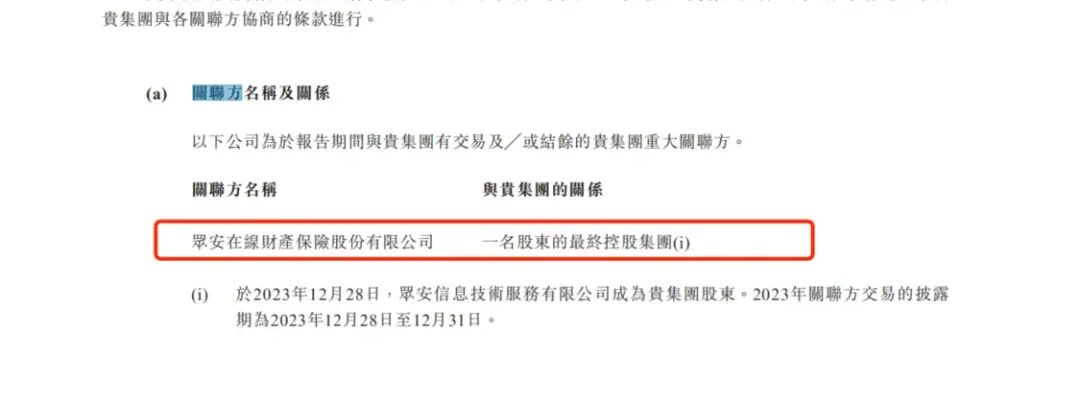

监管合规方面,众安系企业正面临严峻考验。2025年12月17日,上海市通信管理局通报下架38款侵害用户权益APP,众安在线财产保险股份有限公司(以下简称“众安在线”)旗下的“众安家”、“退货运费险理赔”、“众安企业保”三款应用均因“违法违规收集使用个人信息”被点名。

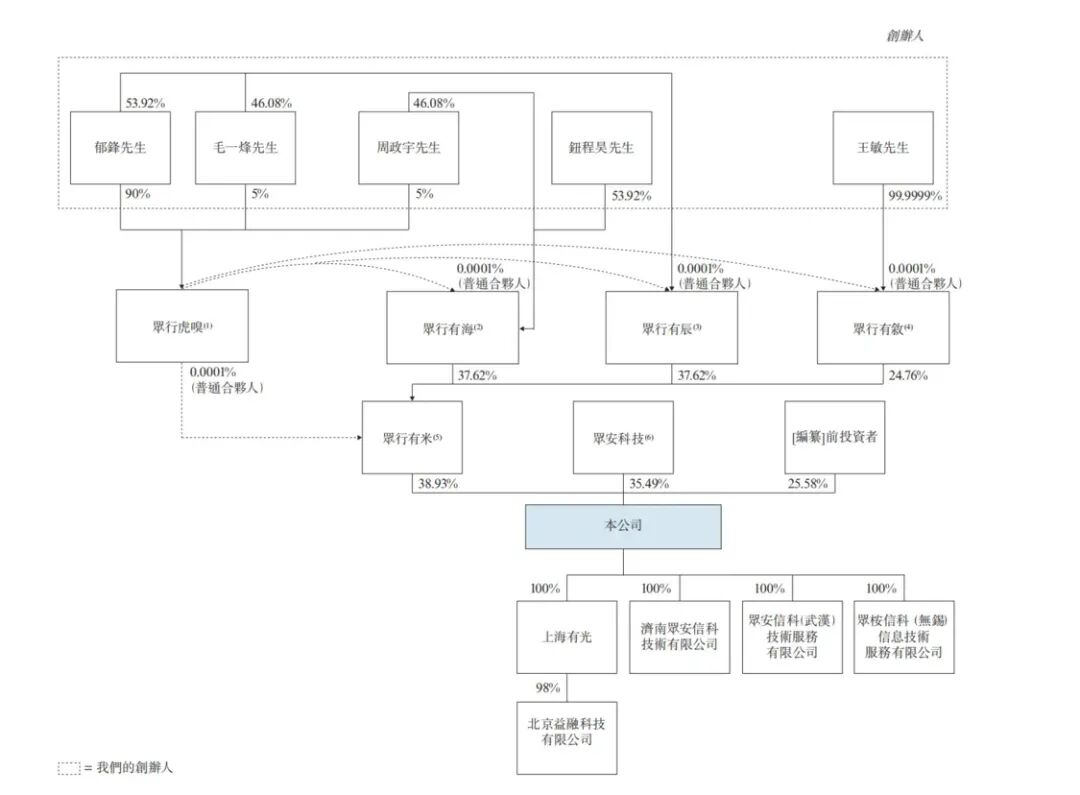

根据招股书显示,众安信息技术服务有限公司(以下简称“众安科技”)占有众安信科约35.49%的股份,是第二大股东,而众安科技是众安在线的全资科技子公司。

这不仅暴露了众安系在数据合规管理上的短板,对于涉及大量敏感数据处理的AI业务而言,未来将面临更严格的网络安全审查。

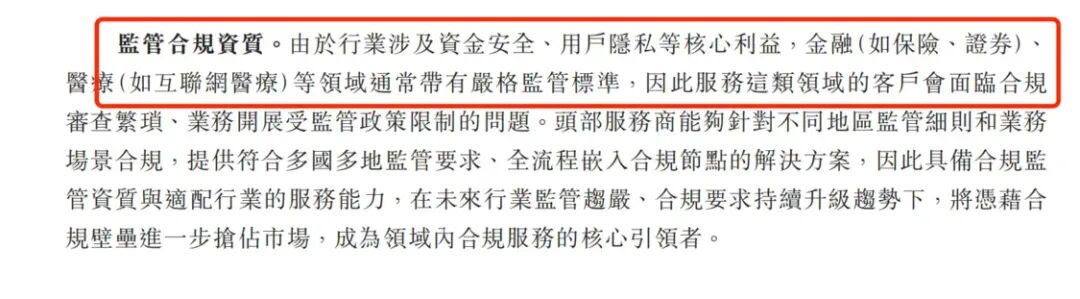

众安信科也在招股书中提到,由于行业涉及资金安全、用户隐私等核心利益,金融(如保险、证券)、医疗(如互联网医疗)等领域通常带有严格监管标准,因此服务这类领域的客户会面临合规审查繁琐、业务开展受监管政策限制的问题。

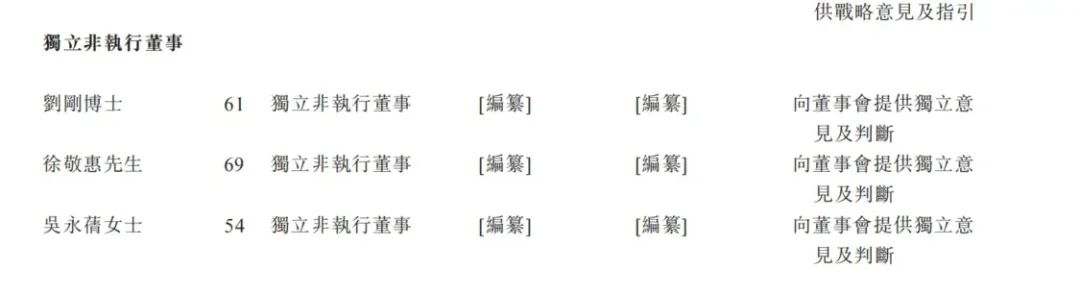

在公司治理方面,股权结构高度集中。创始团队与第二大股东众安科技合计控制74.42%的投票权。董事会成员中,核心管理层均来自众安体系,三位独立非执行董事虽具学术或会计背景,但均缺乏AI行业从业经历。

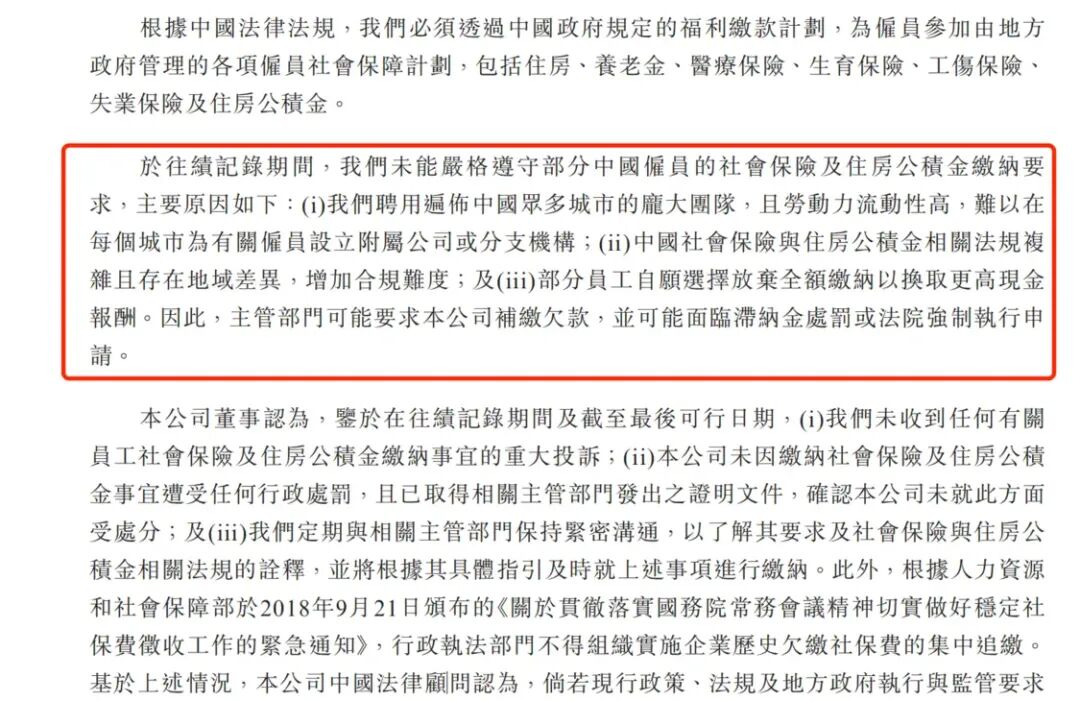

此外,凤凰网财经《IPO观察哨》从招股书梳理发现,公司部分员工社保及公积金未足额缴纳,存在劳动合规风险。

更严重的是,AI解决方案涉及的客户数据处理活动若未能通过网络安全审查,可能面临业务暂停风险。在跨境数据流动监管趋严的背景下,未来业务拓展将面临更复杂的合规挑战。

*由于微信改版,公众号文章不再完整显示头条封面,一不小心,很容易错过我们的更新,甚至有可能再也看不到我们的推送了。

如果您还希望能经常看到我们的文章,建议给凤凰网股票添加一个“星标”哦。

喜欢此文,欢迎转发和点在看支持凤凰网股票 ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

在线配资提示:文章来自网络,不代表本站观点。